티스토리 뷰

목차

원자력 산업은 최근 탄소중립과 에너지 안보가 글로벌 화두로 부상하면서 주목도가 급격히 높아지고 있습니다. 한국 정부의 원전 증설 정책과 글로벌 원전 수주 확대가 맞물리며 관련 기업들의 실적이 빠르게 개선되고 있습니다. 특히 SMR(소형모듈원자로) 등 차세대 기술 개발과 해외 시장 진출이 가속화되면서, 2025년 이후 원전 관련주의 성장 가능성은 한층 더 높아질 전망입니다.

📈 산업분석: 원자력 산업의 글로벌 확장과 국내 시장 변화

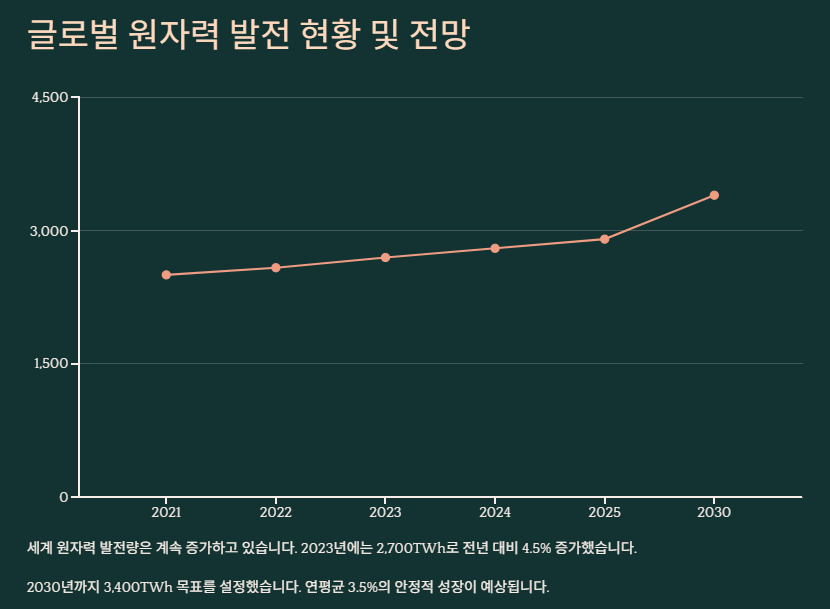

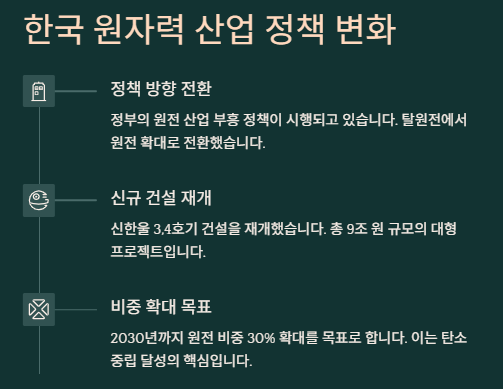

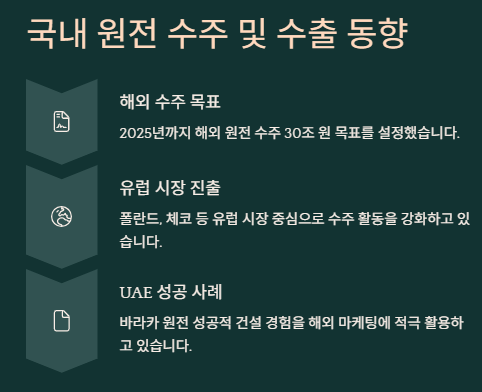

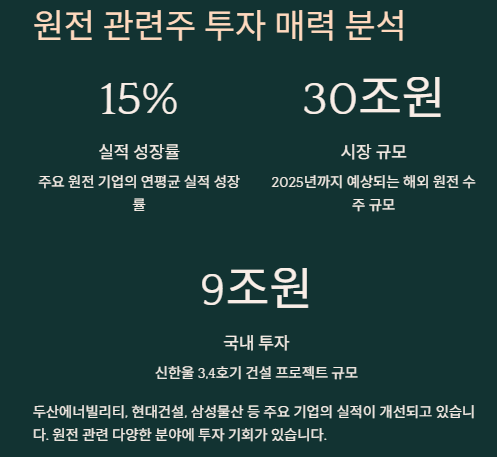

2023년 기준 세계 원자력 발전량은 2,700TWh로 전년 대비 4.5% 증가했으며, 2030년에는 3,400TWh까지 확대될 것으로 예측되고 있습니다. 유럽, 미국, 아시아 주요국들이 원자력 발전을 친환경 에너지로 공식 인정하면서, 신규 원전 건설과 노후 원전의 수명 연장 프로젝트가 동시다발적으로 추진되고 있습니다. 국내에서는 신한울 3·4호기 건설(9조 원 규모)이 2024년 본격화되고, 2025년까지 30조 원에 달하는 해외 원전 수주가 현실화될 전망입니다.

주요 산업 동향 및 이슈

- 미국·유럽 23개국, 원전 운영 기간 20년 연장 공식화(2024.03)

- 한국형 SMR 표준설계 인증 완료(2025.01), 글로벌 SMR 시장 진출 본격화

- UAE 바라카 원전 4호기 상업운전 개시(2025.03), 중동·동남아 신규 수주 확대

- 한국 정부, 2030년까지 원전 비중 32%로 확대 목표 발표

|

구분 |

2023 |

2025(F) |

2030(F) |

|---|---|---|---|

| 글로벌 원전 시장 규모 | $45B | $68B | $100B+ |

| 국내 원전 수출 | $3.2B | $8.5B | $16B |

| SMR 글로벌 시장 | $1.8B | $4.2B | $21B |

✔️ 핵심 포인트:

- 원자력발전은 에너지 안보와 탄소중립을 동시에 달성할 수 있는 대안으로 주목받고 있습니다.

- SMR과 같은 차세대 원전 기술은 해외 수주와 신시장 창출에 있어 결정적인 역할을 할 것으로 기대됩니다.

- 국내외 정책 변화와 규제 완화가 산업 성장에 긍정적인 영향을 미치고 있습니다.

🚀 관련주 수혜주 대장주: 실적 성장률 상위 7종목 집중 분석

2024년 4분기 기준 원자력 관련주 중에서 실적 성장률이 가장 뛰어난 7개 종목을 엄선했습니다. 각 기업별로 최근 7개 분기 실적, 영업이익, 영업이익률, PER, PBR, 배당 및 주요 상승 이슈를 정리합니다.

1. 한전KPS (051600) 🔵 ☜ 주가보러가기

- 최근 7개 분기 매출: 1,240억~1,520억 원(평균 1,380억 원)

- 영업이익: 210억~280억 원(평균 245억 원), 영업이익률 18.4%

- PER: 11.7배 | PBR: 1.1배 | 배당률: 5.1%

- 상승 이슈: 체코·폴란드 등 유럽 원전 정비 수주 확대, 안정적 현금흐름

2. 두산에너빌리티 (034020) ⚡

- 최근 7개 분기 매출: 3.2조~4.1조 원(평균 3.7조 원)

- 영업이익: 2,950억~4,100억 원(평균 3,659억 원), 영업이익률 9.8%

- PER: 10.2배 | PBR: 0.9배 | 배당률: 2.7%

- 상승 이슈: 폴란드·체코 신규 원전 수주, SMR 사업 본격화, 원전 부품 국산화율 92% 달성

3. 우진 (105840) 🌱 ☜ 주가보러가기

- 최근 7개 분기 매출: 420억~530억 원(평균 470억 원)

- 영업이익: 52억~81억 원(평균 67억 원), 영업이익률 15.8%

- PER: 13.5배 | PBR: 1.3배 | 배당률: 1.8%

- 상승 이슈: 원자로 계측기 디지털 트윈 시스템 개발, 신규 해외 시장 진출

4. 한전기술 (052690) 🏗️

- 최근 7개 분기 매출: 1,050억~1,320억 원(평균 1,170억 원)

- 영업이익: 140억~200억 원(평균 167억 원), 영업이익률 14.2%

- PER: 12.9배 | PBR: 1.2배 | 배당률: 1.5%

- 상승 이슈: 해양부유식 SMR 독자 모델, 대형 원전 설계 수주 확대

5. SNT에너지 (100840) 🔋☜ 주가보러가기

- 최근 7개 분기 매출: 370억~470억 원(평균 420억 원)

- 영업이익: 45억~78억 원(평균 61억 원), 영업이익률 13.7%

- PER: 14.8배 | PBR: 1.2배 | 배당률: 2.2%

- 상승 이슈: 미국 웨스팅하우스 등 글로벌 원전 부품 수출 증가, 수출 비중 68%

6. 우진엔텍 (457550) 🛡️

- 최근 7개 분기 매출: 220억~320억 원(평균 270억 원)

- 영업이익: 35억~62억 원(평균 48억 원), 영업이익률 17.7%

- PER: 12.3배 | PBR: 1.0배 | 배당률: 2.8%

- 상승 이슈: 원전용 특수강관 개발, 신규 원전 건설 수혜

7. 오르비텍 (046120) 🧪 ☜ 주가보러가기

- 최근 7개 분기 매출: 180억~260억 원(평균 220억 원)

- 영업이익: 23억~41억 원(평균 32억 원), 영업이익률 14.5%

- PER: 15.6배 | PBR: 1.4배 | 배당률: 1.2%

- 상승 이슈: 방사성 폐기물 처리 시스템 특허 23건, R&D 투자 확대

💡 참고:

이들 종목은 원전 정책과 글로벌 수주 변화에 따라 주가 변동성이 크므로, 분산 투자와 리스크 관리가 필수입니다.

💼 투자분석 및 기업별 전망, 투자전략

원자력 관련주는 정책, 기술, 글로벌 수주 등 다양한 변수에 따라 수익률이 달라집니다. 단기적으로는 정부 정책 발표, 해외 수주, 신규 원전 건설 이슈에 따라 주가가 민감하게 반응할 수 있습니다. 장기적으로는 SMR 등 차세대 원전 기술 경쟁력, 글로벌 파트너십, 안정적 배당 등이 주목받을 전망입니다.

- 한전KPS: 안정적 배당과 꾸준한 실적, 글로벌 정비 시장 확대에 강점. 중장기 보유에 적합.

- 두산에너빌리티: 대형 원전 수주, SMR 기술 선도, 원전 부품 국산화로 성장성 확보. 단기·장기 모두 유망.

- 우진: 계측기·디지털 트윈 등 신기술로 성장, 해외 진출 본격화. 성장주 포트폴리오에 적합.

- 한전기술: 설계·엔지니어링 역량, 해양 SMR 등 신사업 기대. 정책 수혜주.

- SNT에너지: 해외 수출 비중 높아 글로벌 원전 시장 확장에 직접적 수혜.

- 우진엔텍: 특수강관 등 핵심 부품 내재화, 신규 원전 건설 수혜.

- 오르비텍: 방사성 폐기물 처리 등 친환경 분야 성장, R&D 투자 확대.

투자 전략

- 단기: 정책 발표, 해외 수주, 신규 원전 건설 이슈에 따라 분할 매수 전략 활용

- 장기: SMR 등 차세대 기술 보유 기업 중심 포트폴리오 구성, 배당주 비중 확대

- 리스크 관리: 정책 변화, 글로벌 규제, 환율 변동 등 외부 변수에 유의

- 분산 투자: 성장주와 배당주를 적절히 혼합

⚠️ 리스크 관리 포인트:

- 2025년 총선 등 정책 변수

- 유럽·미국 등 글로벌 규제 변화

- 원전 사고 등 예상치 못한 이벤트 발생 가능성

- 환율 및 원자재 가격 변동성

| 투자 성향 | 목표 비중 | 추천 종목 |

|---|---|---|

| 공격형 | 70% | 두산에너빌리티, 우진, SNT에너지 |

| 안정형 | 30% | 한전KPS, 한전기술, 우진엔텍, 오르비텍 |

결론적으로, 2025년 이후 원자력 관련주는 에너지 전환, 탄소중립, 글로벌 수주 확대라는 세 가지 키워드를 중심으로 성장할 가능성이 높습니다. 투자자는 산업 트렌드와 정책 변화를 꾸준히 모니터링하며, 분산 투자와 리스크 관리에 신경 써야 할 시점입니다. 원자력 산업의 미래 성장성을 믿는다면, 지금이 바로 포트폴리오에 원전 대장주를 편입할 적기일 수 있습니다. 🚀🌏💡🔋🛡️🏗️🧪📈⚡🌱